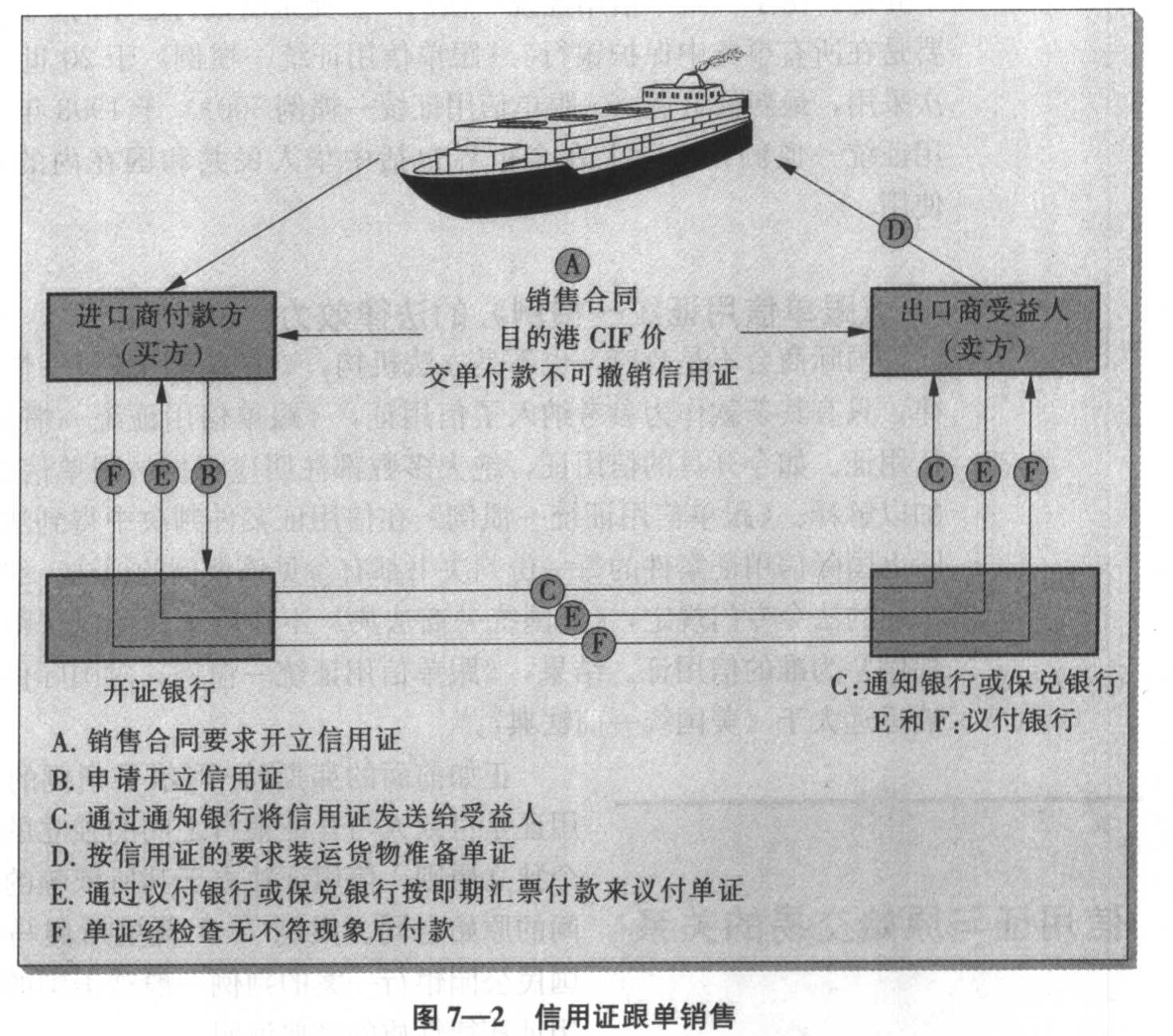

跟单信用证是灵活的商业票据,适合干各种商业通途,是国际货物销售中常用的支付方式。本章涉及的跟单信用证有两种:(1)跟单信用证(documentary

letters of credit),又叫做跟单信用证或商业跟单信用证(documentary credits);(2)备用跟单信用证。在贸易中,跟单信用证一般简称为L/C。跟单信用证用于货物销售交易,因此,讨论就从这种跟单信用证开始。跟单信用证(letter of credit )就是银行根据付款方的指示开具的,发给或交付给受益人的有条件的保证。银行承诺,一见规定的单证,就在规定的时限内以规定的货币按照一定的金额对受益人的汇票进行支付、承兑或转让。

在销售交易中,付款方是买方,受益人是卖方,开证银行(即开证人)是买方的银行(见示例7—2)。在跟单信用证业务中,国际公认的银行的承诺取代了买方的承诺。只要卖方按照跟单信用证上的条件执行,例如在允许的时间内按照跟单信用证的要求提交单证,卖方收到贷款的保证就大于任何其他销售方式,预先收取现金则除汇票。一般来说,银行信用证都要求卖方汇票附有装运单证及若干其他抵押单证。装运单证可以是可转让海运提单、不可转让的记名海运提单、空运提单或多种形式的运输单证。跟单信用证可能要求的抵押单证包括对货物加以说明的商业发票、海洋运输保险单、领事发票、原产国证明、分析或检验证书、各种报关单、装箱单以及买方要求的几乎任何其他单证。法院在弗斯特一阿尔平国际公司诉大通银行707F.2d 680第2巡回审判庭(1983)的判例中,对跟单信用证在国际贸易中的使用作了很好的说明。当初发明跟单信用证是为了在国际贸易中发挥作用。跟单信用证减少了在给远方的陌生人发放信贷时不还款的风险。在货物销售交易中,用知名的、有偿还能力的机构(通常是银行)的信用代替外国买方的信用,实现了此目的。正如本案所示的,典型的跟单信用证业务涉及到3个独立的关系,即买方与卖方之间的原始的货物销售合同、银行与其客户(买方)之间的协议(银行负责开证)以及银行终向受益人(卖方)付款的约定(条件是提交给银行的一定的单证跟代表其开具的跟单信用证的条件相符)。重要的是,银行向受益人付款的义务是主要的、直接的,而且是跟原始货物销售交易中可能发生的任何索赔完全无关的。演变成为一种特殊商业手段的跟单信用证跟普通法的合同概念彻底脱离开了,但是仍然必须把它们看作实际存在的东西。18世纪初,跟单信用证法跟商法一起被完全吸收进了英国普通法——早在1200年跟单信用证法就已经成为其不可分割的组成部分。跟单信用证法进入了美国法学,如今十分盛行。跟单信用证的起源可以追溯到历史上久远的年代。有证据表明,跟单信用证被文艺复兴时代的欧洲、罗马帝国、古希腊、菲尼基、甚至早期埃及的银行所使用。这些简单的票据尽管存在了近3000年,但是由于其内在的可靠性、方便性、经济性与灵活性而得以生存下来。